El día 23 de febrero de 2016, el Registro de Asesores Fiscales REAF-REGAF del Consejo General de Economistas, acaba de presentar un año más, su informe Panorama de la Fiscalidad Autonómica y Foral 2016. Informe que nos permite analizar la situación actual de la normativa autonómica en materia de tributos cedidos y tributos propios; realizando una comparativa entre las distintas Comunidades Autónomas (CCAA).

Del estudio se desprende que el sistema de financiación de las CCAA no logra una efectiva corresponsabilidad y destaca las siguientes cuestiones en materia de normativa fiscal:

- IRPF: Los tipos más elevados que gravan la renta los encontramos en los territorios forales (49%, en el País Vasco, y el 52%, en Navarra); mientras que 5 CCAA de régimen común poseen el tipo máximo más elevado (48%), siendo el tipo mínimo de 19%. En particular, 7 CCAA han introducido modificaciones en sus tipos impositivos, reduciéndolos fundamentalmente, con el fin de homogenerizarse con los tipos estatales. En el caso particular de Asturias, los tipos oscilan entre el 19,5% y el 48%.

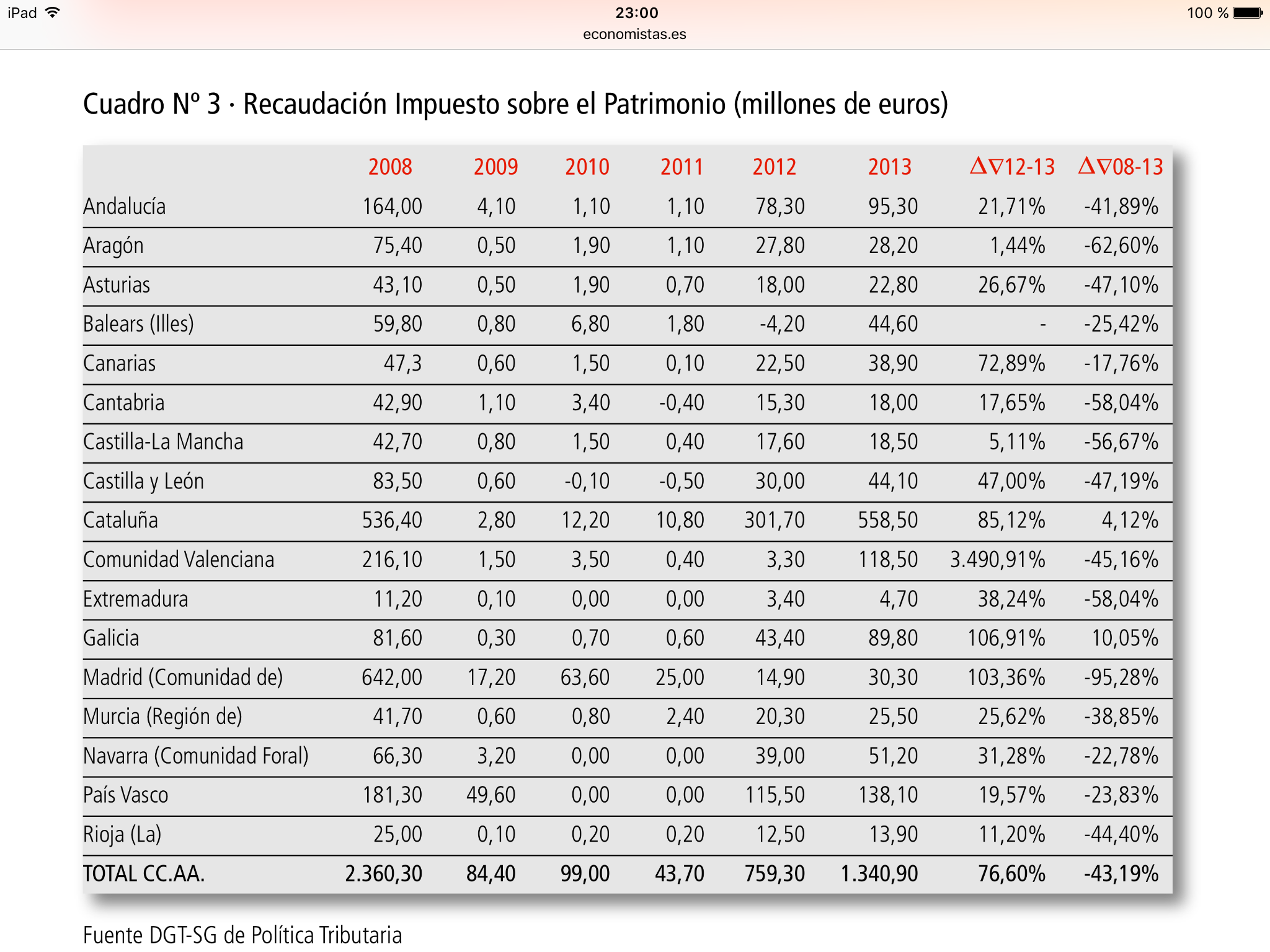

- Impuesto sobre el Patrimonio (IP): 3 son las CCAA con mínimos exentos inferiores a la normativa estatal (700.000€), y 8 Comunidades han incrementado las tarifas correspondientes. Aragón, la Comunidad Valenciana y Cataluña tienen los menores mínimos exentos.

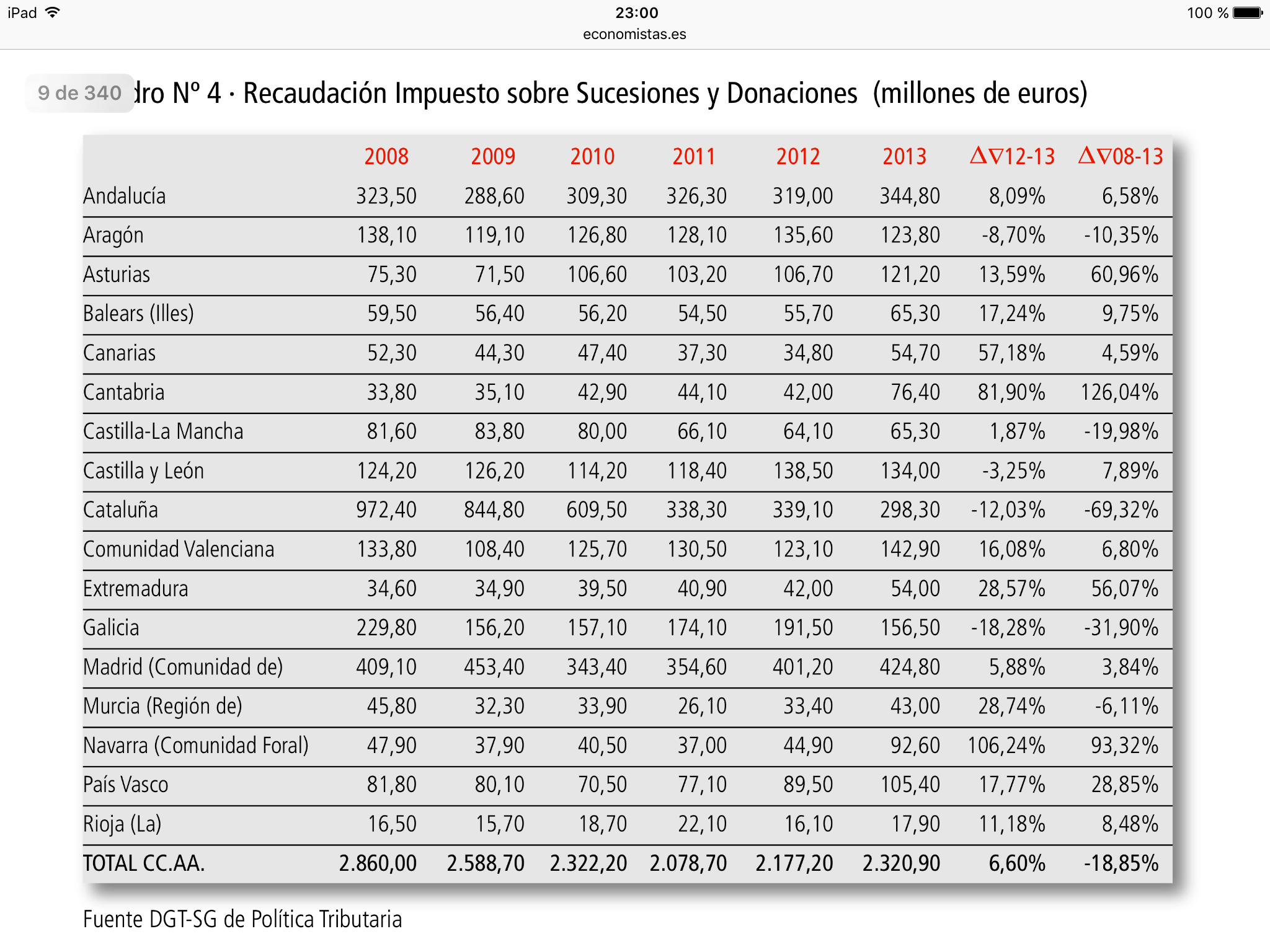

- Impuesto de Sucesiones y Donaciones (ISD): Los familiares del Grupo II tributan simbólicamente en los territorios de régimen foral; en Canarias, Cantabria, Castilla-La Mancha, La Rioja y Madrid las bonificaciones rondan el 99%; por su parte, Baleares, Cataluña, Galicia, Comunidad Valenciana presentan una bonificación del 75% y Murcia tiene una bonificación del 50%.

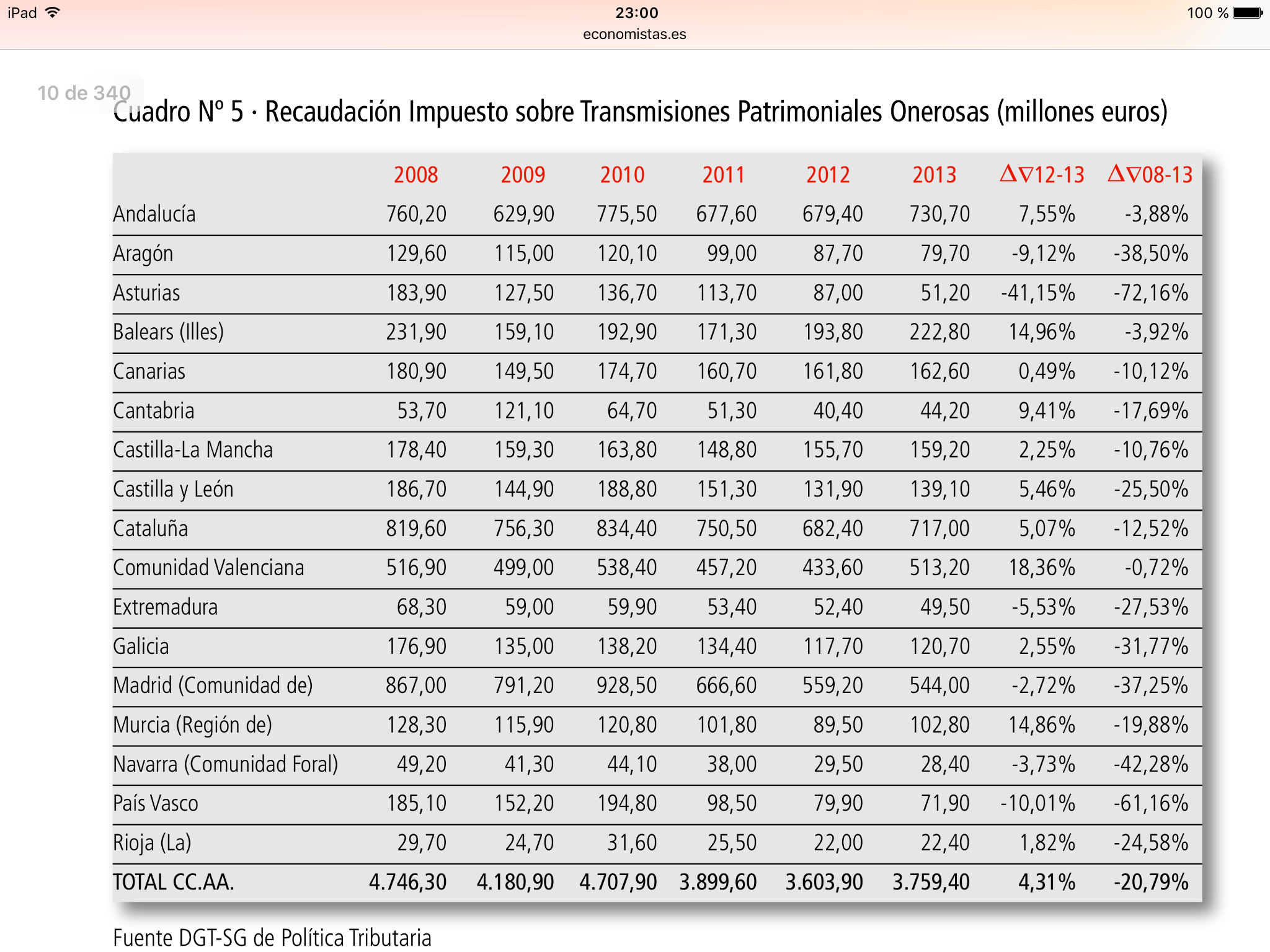

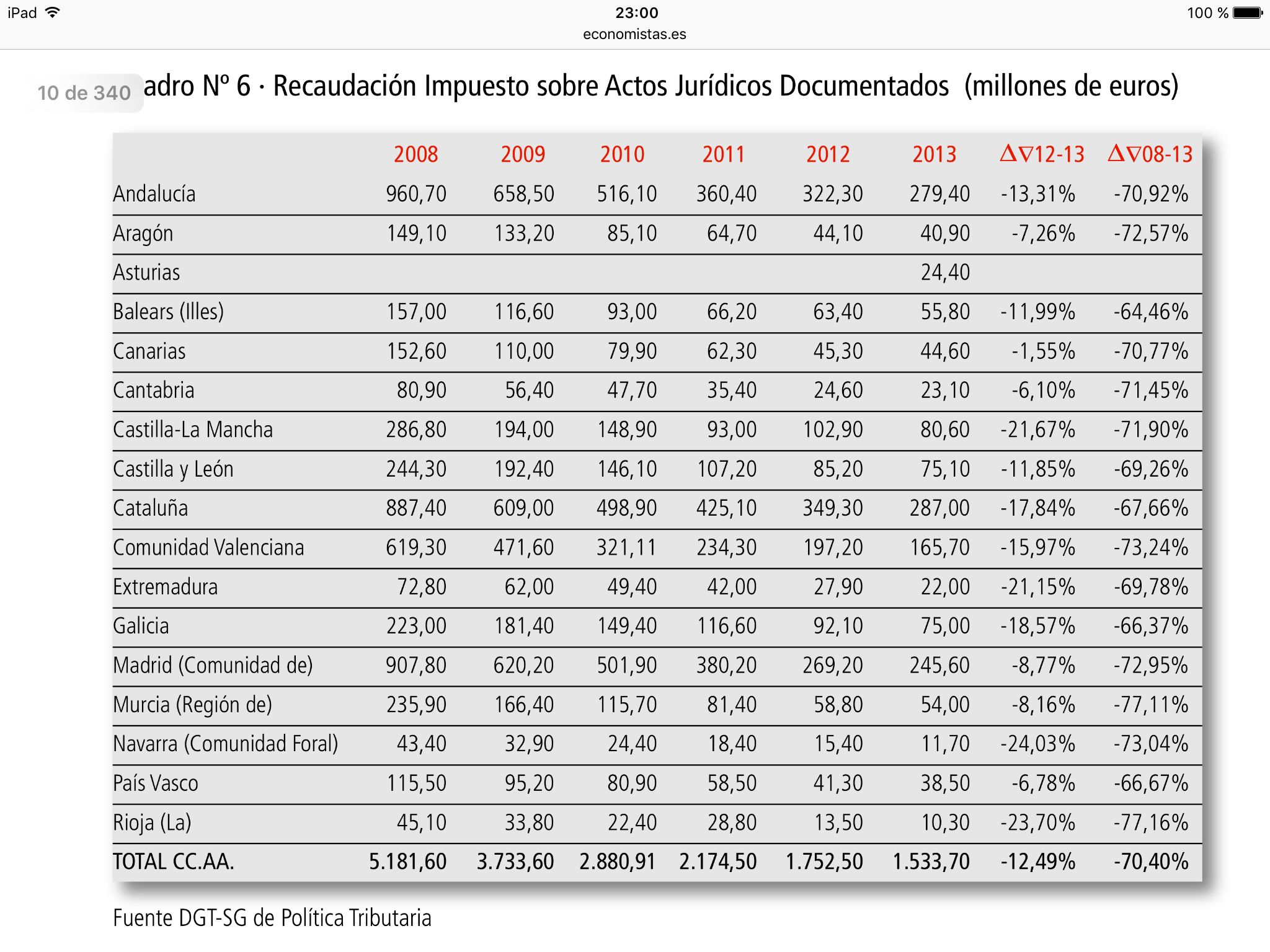

- Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD): Madrid, Navarra y Canarias aplican un tipo en TP inferior al 7%. En los AJD, País Vasco y Navarra tienen un 0,5%, Canarias y Madrid, el 0,75%, La Rioja, el 1%, y el resto de CCAA con tipos superiores.

Las CCAA disfrutan de 79 impuestos propios, con problemas de litigiosidad en múltiples ocasiones, que se han solventado a través de la interposición de recursos de inconstitucionalidad, con distintos resultados, y con escasa capacidad recaudatoria que ronda el 2,4% del total de ingresos tributarios.

Especial mención cabe hacer del Impuesto sobre los depósitos en las entidades de crédito ha sido declarado inconstitucional en varias autonomías. En concreto, en el caso de Cataluña, el Tribunal Constitucional ha declarado inconstitucionales y nulos el Decreto-Ley 5/2012, de 18 de diciembre, y la Ley 4/2014, de 4 de abril (SSTC 107/2015 y 111/2015, de 28 de mayo). En Asturias, el Tribunal Constitucional, – en sus Sentencias 108/2015 de 28 de mayo y 202/2015, de 24 de septiembre -, ha declarado inconstitucional y nulo este tributo.

Aparentemente han quedado resueltas todas las cuestiones referidas a este tributo, en la medida que en algunas CCAA se ha suprimido definitivamente y, en otras, se ha declarado inconstitucional.

Dos aspectos esenciales nos permiten cerrar estas breves notas:

- Las mayores desigualdades tributarias se observan en el Impuesto sobre el Patrimonio y en el Impuesto sobre Sucesiones y Donaciones.

- Dado el elevado grado de litigiosidad observado en determinados tributos, la proliferación de tributos propios por parte de las CCAA, con escasa capacidad recaudatoria y su reducida efectividad, sería conveniente valorar la posibilidad de crear una Comisión de expertos en materia fiscal, que diseñen una fiscalidad autonómica que pueda servir de base a un nuevo modelo de financiación.