Recientemente se ha publicado el Informe del Tribunal de Cuentas sobre las medidas adoptadas por las Comunidades Autónomas en la implementación de los Fondos MRR.

Las medidas adoptadas por la UE se fundamentan en un Marco Financiero Plurianual para 2021-2027 y se ha procedido a la aprobación, en julio de 2020, del mayor instrumento de estímulo económico jamás financiado por la UE, el Instrumento Europeo de Recuperación («Next Generation EU»), por importe de 750.000 millones de euros a precios de 2018.

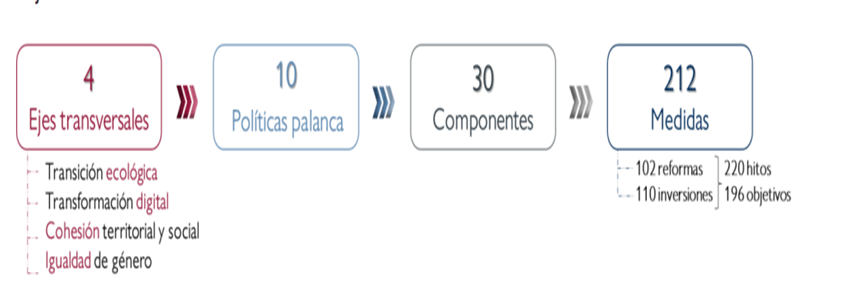

El PRTR se compone de 4 ejes transversales, que se desarrollan a través de 10 políticas palanca, 30 componentes y un total de 212 medidas -102 reformas y 110 inversiones-, para las que España se compromete a alcanzar en unos plazos determinados un conjunto de metas, en concreto 220 hitos y 196 objetivos.

El PRTR es un “proyecto de país” y en su ejecución son esenciales las Administraciones territoriales. Los Departamentos Ministeriales de la Administración General del Estado (AGE) son entidades decisoras, siendo responsables de la planificación y seguimiento de los diferentes componentes y medidas, así como del cumplimiento de sus respectivos hitos y objetivos. Las medidas se desagregan en proyectos y estos, a su vez, en subproyectos, correspondiendo su ejecución a las respectivas entidades ejecutoras, bajo los criterios y directrices de la entidad decisora.

Por su parte, la entidad ejecutora siempre se sitúa en el ámbito de la AGE cuando se trata de proyectos, en el caso de los subproyectos también pueden intervenir en su ejecución las Administraciones autonómicas. En las CCAA, la citada condición de entidad ejecutora corresponde a las Consejerías autonómicas o divisiones departamentales análogas.

A las CCAA y Ciudades Autónomas se les transfieren recursos económicos y asumen el compromiso de realizar una serie de actuaciones para la ejecución de los subproyectos. De forma que, una parte muy importante de las inversiones del PRTR está siendo articulada a través de transferencias a las Administraciones autonómicas destinadas a la financiación de subproyectos en su ámbito competencial.

PRINCIPALES CONCLUSIONES Y RECOMENDACIONES

1- En general, la elaboración de instrumentos de planificación para la gestión del PRTR no ha sido desarrollada de una manera coordinada y homogénea.

2- Resulta necesario mejorar la transparencia en la gestión de los fondos europeos, especialmente cuando se está entrando en las fases centrales de su ejecución. Esto es, todas las CCAA han habilitado espacios web propios sobre el PRTR, donde dan difusión a las actuaciones del Plan correspondientes a sus respectivos ámbitos autonómicos. Si bien, se precisa que se complete la información ofrecida, dado que durante 2022 únicamente ocho CCAA publicaron datos referidos a las actuaciones desarrolladas en ejecución del PRTR.

3- La cobertura de las necesidades de recursos humanos para la gestión del PRTR es uno de los grandes retos a los que se enfrentan las CCAA y Ciudades Autónomas, existiendo oportunidades de mejora en las medidas adoptadas en relación con la planificación de estos recursos.

4- El proceso de autoevaluación recogido en la Orden 1030/2021 para garantizar el estándar mínimo de cumplimiento de los principios de gestión del PRTR no se acometió a través de un proceso dirigido, ordenado, coherente y comparable, encaminado a identificar y corregir los riesgos de gestión, sino que consistió en un esfuerzo principalmente formal, encaminado a cumplir con las obligaciones impuestas por la citada norma.

5- En general, las CCAA y Ciudades Autónomas no establecieron criterios comunes estandarizados para las valoraciones a realizar por las entidades ejecutoras en la cumplimentación de los test de autoevaluación, de forma que se pudieran comparar entre sí, siendo Cataluña la única excepción.

6- Con carácter general, las CCAA y Ciudades Autónomas han reforzado sus mecanismos de prevención, detección y corrección del fraude a través de la aprobación de planes de medidas antifraude.

7- Todas las CCAA y Ciudades Autónomas han introducido sistemas de codificación específica para poder realizar el seguimiento de los fondos ligados al PRTR.

8- La adaptación de los sistemas de información a los requerimientos del PRTR: un proceso en desarrollo y ligado a la implantación del sistema de información del PRTR.

RECOMENDACIONES

1- En el ámbito de la gobernanza:

1.1. Adoptar las medidas precisas para que se realice, no solo de forma coordinada y homogénea sino también, y preferentemente, a nivel de entidad ejecutora, la planificación estratégica para la gestión del PRTR prevista en el Real Decreto-Ley 36/2020, de tal forma que la misma comprenda el análisis de los objetivos, recursos, adecuaciones de necesidades y disponibilidad de recursos y permita evaluar las acciones desarrolladas, identificar desviaciones y adoptar correcciones, así como identificar prioridades en las necesidades de recursos.

1.2. Publicar información detallada sobre los fondos asignados y su ejecución a través de los sitios webs autonómicos sobre el PRTR

2- En el ámbito de los recursos humanos:

2.1. Realizar una planificación coordinada de la gestión de los recursos humanos vinculados al PRTR, de tal forma que dicha planificación permita conocer las necesidades de recursos humanos a nivel de Consejería y agregarlas para obtener el conjunto de necesidades a nivel de la respectiva Administración General, todo ello dirigido a la adopción de las medidas precisas dirigidas a cubrir tales necesidades.

2.2. Evaluar periódicamente las necesidades en materia de formación y continuar dedicando esfuerzos a la capacitación del personal.

3- En el ámbito de los sistemas de gestión

3.1. Establecer criterios comunes para llevar a cabo la autoevaluación del sistema de gestión del PRTR, de tal forma que su aplicación permita comparar resultados de entidades ejecutoras distintas e identificar aquellas con mayores riesgos, a fin de poder adoptar las medidas oportunas para reducir tales riesgos.

3.2. Valorar la oportunidad de establecer procedimientos para introducir, de manera coordinada, los principios de gestión del PRTR en el procedimiento de subvenciones.

3.3. Valorar la conveniencia de aprobar pliegos de cláusulas administrativas tipo de los principales procedimientos de contratación