El 19 de febrero se publicó la “Información a comunicar para el cumplimiento de obligaciones contempladas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera”, publicada por la Subdirección General de Estudios y Financiación de Entidades Locales.

El 19 de febrero se publicó la “Información a comunicar para el cumplimiento de obligaciones contempladas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera”, publicada por la Subdirección General de Estudios y Financiación de Entidades Locales.

El artículo 6 de la precitada Orden establece la obligación de remitir información sobre los Planes presupuestarios a medio plazo, recogidos en el artículo 29 de la Ley Orgánica 2/2012 (LOEPSF). Dichos Planes facilitan la elaboración de los presupuestos de las Entidades Locales (EELL), velando por el cumplimiento de las tres reglas fiscales: los objetivos de estabilidad presupuestaria y de deuda pública y de conformidad con la regla del gasto.

Su remisión (art. 5 Orden), debe efectuarse por medios electrónicos y mediante firma electrónica a través del sistema habilitado por el Ministerio de Hacienda (MINHAC).

Para ello se han presentado un conjunto de formularios base, provisionales, para el período 2021-2023. Existen dos tipos de modelos, que se presentarán, en función del volumen de población de los ayuntamientos, según sean menores de 5.000 habitantes (Modelo simplificado) o de más de 5.000 habitantes (Modelo ordinario). Los primeros podrían acogerse a un modelo normal, si así lo decidiesen.

La información deberá presentarse a nivel consolidado (Entidad local principal, Organismos Autónomos dependientes y Entes públicos vinculados o dependientes, que presten servicios o produzcan bienes que no se financien mayoritariamente con ingresos comerciales), teniendo en cuenta el perímetro de consolidación del Inventario de Entes del Sector Público Local.

La elaboración del presupuesto anual de las EELL se fundamenta en las proyecciones de ingresos en términos agregados (corrientes, de capital y financieros) y de gastos (deberá tenerse en cuenta el cumplimiento de la regla de gasto), así como las prioridades derivadas del Plan presupuestario a medio plazo. Toda desviación respecto de dichas disposiciones deberá ser explicada.

«¡Importante!: El impacto de las medidas deberá cuantificarse únicamente cuando se produzca una variación (+ ó -) respecto al año anterior, de tal modo que sólo se refleje el primer año de aplicación».

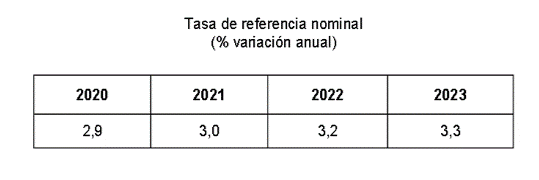

En el Acuerdo del Consejo de Ministros aprobado por las Cortes Generales, de 7 de febrero de 2020, se ha fijado los objetivos de estabilidad presupuestaria, de deuda pública y de regla de gasto. Si bien, es necesario que se proceda a aprobar por las Cortes Generales, por lo que “en el periodo 2020–2023 debe aplicarse todos los años la tasa de referencia del último año disponible, 2,8.”

Objetivos de estabilidad presupuestaria:

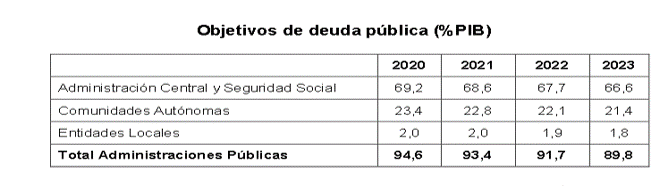

Objetivos de deuda pública:

Objetivos de deuda pública: Regla de gasto:

Regla de gasto:

A partir de los formularios de ingresos y gastos, se presenta un formulario con los saldos consolidados y otras magnitudes, debiendo indicarse el saldo positivo o negativo de los ajustes para el cálculo de la capacidad o necesidad de financiación en términos SEC 2010, aprobado por el Reglamento (UE) 549/2013 del Parlamento Europeo y del Consejo, de 21 de mayo de 2013.

También se indicará el saldo de la deuda viva estimada a 31 de diciembre de cada ejercicio del período considerado.

El formulario con los datos de pasivos contingentes, son los gastos que una administración pública tendrá que pagar si se produce una determinada situación y cuya obligación no está reconocida. Estos pasivos pueden estar o no previstos en el estado de gastos de presupuestos, dada la dificultad que, normalmente, puede derivarse de la incertidumbre acerca del momento en el que se producirá (principio de prudencia) o de la cuantía de la obligación Podría tener un déficit oculto).

Por su parte, el formulario con datos de préstamos morosos, recoge el saldo vivo de los préstamos concedidos a entidades que no consolidan dentro del Sector Administraciones Públicas, definido de acuerdo al SEC 2010, pendientes de amortizar a 31/12 de cada año indicado.

En el documento adjunto se presentan los formularios correspondientes.